Crédito consignado: como o benefício ajuda o colaborador?

Interessante tanto para os colaboradores quanto para as empresas, descobrir como o crédito consignado oferece vantagens que podem fazer a diferença na saúde financeira.

O crédito consignado é um recurso financeiro que tem ganhado cada vez mais destaque no universo corporativo. Isso em razão da sua praticidade e valorização por parte do colaborador, que busca por esse tipo de empréstimo em diversas situações da vida financeira.

Interessante tanto para os colaboradores quanto para as empresas, essa modalidade de empréstimo oferece vantagens que podem fazer a diferença na vida financeira dos funcionários e suas famílias.

Neste conteúdo, veremos o que é o crédito consignado, suas vantagens para os colaboradores, os desafios de oferecê-lo como benefício e como é possível proporcionar essa opção de forma prática e acessível, sem aumentar a carga de trabalho para o RH.

Vamos lá?

O que significa um empréstimo consignado?

O crédito consignado é uma modalidade de empréstimo que desconta as parcelas direto na folha de pagamento do colaborador, antes mesmo que ele receba seu salário líquido e pode ser visto como um benefício.

Mas o que o torna tão especial? A resposta está na segurança que ele oferece para os colaboradores e para a instituição financeira devido a sua forma de pagamento e respeito à margem consignável.

Dessa forma, o consignado proporciona melhor qualidade de vida financeira e promove um ambiente de trabalho mais saudável, uma vez que proporciona ao colaborador ter mais tranquilidade na sua rotina.

Continue a leitura e entenda como funciona.

Como funciona o crédito consignado?

Primeiramente, as parcelas são cobradas diretamente na folha de pagamento do colaborador ou do benefício INSS de aposentados e pensionistas. Isso quer dizer que não há cobrança por boleto, carnê ou outro tipo de forma de pagamento.

A garantia de pagamento por meio do desconto automático torna o risco de inadimplência muito menor em comparação a outras formas de empréstimo. Dessa forma, as taxas de juros são mais baixas e as condições de pagamento mais flexíveis.

Além disso, para contratar o crédito é simples, basta apresentar documento de identidade, CPF, comprovante de residência e comprovante de renda recente.

Vale dizer que o valor disponível para contratação depende da margem consignável, ou seja, o valor máximo do salário que pode ser comprometido para pagar as mensalidades.

Além disso, o valor de crédito disponibilizado e o número de parcelas varia de acordo com a análise de crédito que considera o score e perfil financeiro do solicitante.

Quem tem direito ao crédito consignado?

O crédito consignado pode ser solicitado por um funcionário de empresa privada, servidor público, por aqueles que recebem aposentadoria ou pensão via INSS, além de segurados do benefício de prestação continuada (BPC) e Renda Mensal Vitalícia (RMV).

Além disso, essa modalidade não se limita apenas aos beneficiários com histórico de crédito impecável. Aqueles que enfrentam desafios financeiros também têm acesso e isso pode fazer a diferença em momentos de necessidade.

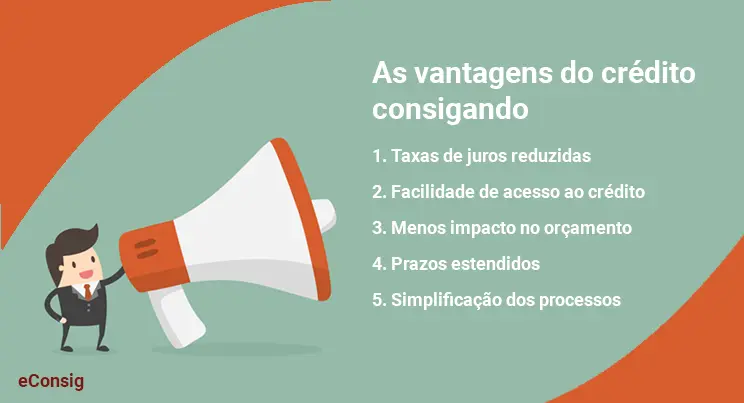

Quais as vantagens do crédito consignado para os colaboradores?

A seguir, destacamos as principais vantagens do crédito consignado para os colaboradores:

1. Taxas de juros reduzidas

Certamente, uma das vantagens mais evidentes do consignado é a taxa de juros mais baixa em comparação com outras modalidades de empréstimos pessoais.

Isso se deve à segurança que os bancos têm de receber seus pagamentos, em razão do desconto direto na folha de pagamento.

Essa redução nas taxas de juros resulta em parcelas mensais mais acessíveis e economia de dinheiro a longo prazo para os colaboradores.

2. Facilidade de acesso ao crédito

Diferente de outras opções de empréstimo, o consignado como benefício é amplamente acessível, mesmo para colaboradores com histórico de crédito desfavorável.

Ou seja, aqueles que podem enfrentar dificuldades em obter empréstimos em outras circunstâncias têm uma opção viável para atender a suas necessidades emergenciais.

3. Menos impacto no orçamento

Devido ao desconto direto na folha de pagamento, as parcelas do consignado têm um impacto menor no orçamento mensal dos colaboradores. Especialmente porque há um limite máximo de desconto, estipulado por lei.

Por isso, há menor endividamento excessivo e maior estabilidade financeira, permitindo que eles atendam às suas obrigações sem comprometer totalmente seus rendimentos.

4. Prazos estendidos para o crédito consignado

Com prazos estendidos, as parcelas são mais baixas e mais fáceis de serem incorporadas ao orçamento mensal.

Sendo assim, uma maior flexibilidade aos colaboradores permite que eles escolham os prazos que atendam às suas possibilidades financeiras.

5. Simplificação dos processos

O processo de obtenção de crédito consignado é relativamente simples e fácil.

Dessa forma, não é necessário apresentar garantias e a burocracia é reduzida, o que torna a experiência mais conveniente e ágil para os colaboradores.

De fato, a simplicidade do processo é mais uma razão pela qual o crédito consignado é tão atrativo para aqueles que precisam de dinheiro.

Ou seja, com taxas de juros competitivas, facilidade de acesso e prazos estendidos, essa modalidade de empréstimo pode fazer toda a diferença na vida dos trabalhadores.

Quais são os desafios de oferecer crédito consignado?

A seguir, veja os possíveis obstáculos enfrentados pelas empresas ao oferecerem o consignado como benefício corporativo.

1. Negociar com diferentes bancos separadamente

Um dos desafios mais significativos é estabelecer parcerias que ofereçam o crédito consignado aos colaboradores, com diversos bancos, separadamente.

Todavia, esse pode ser um processo complexo, demorado e burocrático.

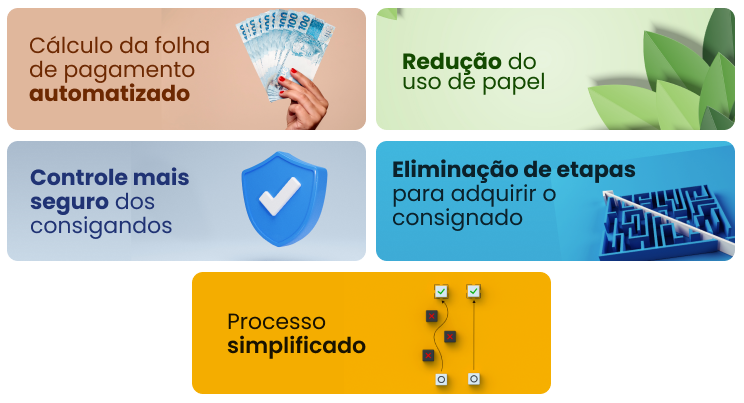

O eConsig centraliza as ofertas de diversos bancos em uma única plataforma, simplificando o processo de parcerias bancárias. Ou seja, de forma rápida, segura e digital, o colaborador tem a opção de escolher qual banco e condições de contratação melhor se encaixa na sua necessidade.

Isso representa uma economia significativa de tempo e recursos, tornando a implementação do crédito consignado mais simplificada, bem como a gestão feita pelo setor de RH e DP.

2. Gerenciar contratos manualmente

A gestão manual de contratos de crédito consignado pode ser suscetível a erros e demandar muito tempo. Isso inclui a coleta de documentos, a verificação de elegibilidade e a administração dos pagamentos e saldos.

Assim, uma solução pode ser automatizar o gerenciamento de contratos, desde a solicitação até a quitação.

Em outras palavras, essa mudança reduz a probabilidade de erros, melhora a eficiência e libera a equipe de RH para tarefas mais estratégicas.

3. Custos de pessoal e tempo para gerenciar margem consignável

Quando feito manualmente, o controle da margem consignável dos colaboradores pode ser um desafio, pois envolve calcular e monitorar o limite disponível para empréstimos consignados de cada funcionário.

Uma solução é automatizar o seu cálculo a fim de que os colaboradores não excedam seus limites. Isso economiza custos de pessoal no setor de RH e minimiza o risco de empréstimos não autorizados.

4. Complexidade do processo do crédito consignado

O processo de concessão do benefício consignado pode ser complexo para os colaboradores entenderem. Dessa forma, pode resultar em confusão e desistência da solicitação, mesmo quando há necessidade de crédito financeiro.

Então, por meio de uma interface amigável, o processo de solicitação e acompanhamento do crédito consignado é simplificado.

Por isso, há aumento da adesão e a satisfação dos funcionários.

5. Falta de visibilidade e centralização dos dados

A falta de uma gestão de dados pode dificultar o acompanhamento e a análise dos empréstimos, levando a decisões inadequadas e dificuldades na administração.

Assim, a solução pode ser usar uma plataforma centralizada, que oferece visibilidade completa sobre os empréstimos consignados, garantindo maior controle e eficácia na administração do benefício.

6. Falta de padronização das informações

A falta de padrão leva a inconsistências e problemas na administração do benefício, além de dificultar a geração de relatórios precisos.

Por isso, padronizar as informações, garantindo que todos os dados estejam organizados e consistentes pode ser uma solução.

Isso simplifica a administração e a geração de relatórios, facilitando o acompanhamento do benefício.

Ofereça o crédito consignado de forma prática e acessível

Ofereça o crédito consignado como um benefício corporativo de forma acessível por meio do eConsig!

Nossa plataforma inovadora simplifica todo o processo, desde a negociação com diferentes bancos até a automação do gerenciamento de contratos.

Ou seja, com o eConsig, você centraliza negociações, calcula margens consignáveis com precisão e oferece uma experiência amigável aos colaboradores.

Além disso, os recursos avançados de análise de dados ajudam a ter mais visibilidade dos processos, bem como tomar decisões mais assertivas.

Simplifique a gestão do crédito consignado com o eConsig e promova uma boa saúde financeira para sua equipe!

Conclusão

Em resumo, o crédito consignado é uma modalidade de empréstimo que oferece melhora de vida ao colaborador e facilita os processos de gestão por parte do empregador e do RH.

Ou seja, com benefícios e vantagens competitivas, o consignado é capaz de causar pouco impacto ao orçamento, oferecer crédito com baixa taxa de juros e facilitar prazos e processos. Mas é preciso estar atento aos desafios de sua implementação.

Dessa forma, uma boa solução para estes desafios é o eConsig.

A administração do crédito consignado é mais prática e acessível! Isso ocorre pela sua capacidade de centralizar negociações, automatizar processos, calcular margens consignáveis com precisão, oferecer uma interface amigável para colaboradores e fornecer recursos avançados de análise de dados, .

Assim, se sua empresa busca proporcionar esse benefício aos colaboradores, não perca a oportunidade de solicitar uma demonstração do eConsig.

Continue aprendendo com os conteúdos:

Perguntas frequentes

Veja as principais respostas para as questões sobre o crédito consignado.

A cobrança das parcelas ocorre diretamente na folha de pagamento de funcionários públicos ou privados e do benefício INSS de aposentados e pensionistas.

O empréstimo consignado é uma modalidade de empréstimo em que as parcelas tem taxas de juros baixas e são descontadas na folha de pagamento do colaborador. Além disso, possui o diferencial de ter um prazo maior para a quitação das parcelas.

Pode ser solicitado por colaboradores de empresas privadas, servidores públicos, aposentados e pensionistas do INSS. O limite da margem consignável está em 40% do total.

Conheça o eConsig

Preencha o formulário abaixo que em breve entraremos em contato.